Купујете кућу? Ево 10 ствари које треба да знате

Дом је често највећа финансијска инвестиција коју ћете учинити током свог живота. Заправо, недавна Зилловова анализа извештава да типични амерички власници кућа имају 40% свог богатства везаног у свом дому.

Пре неколико година, писац Зиллов и професор Универзитета у Чикагу, Харолд Поллацк написао је комплетан водич за финансијско планирање на једној индек картици, која је постала вирусна и касније постала књига: “Индексна картица: зашто личне финансије не морају бити компликоване” (заједно са Хелена Оленом).

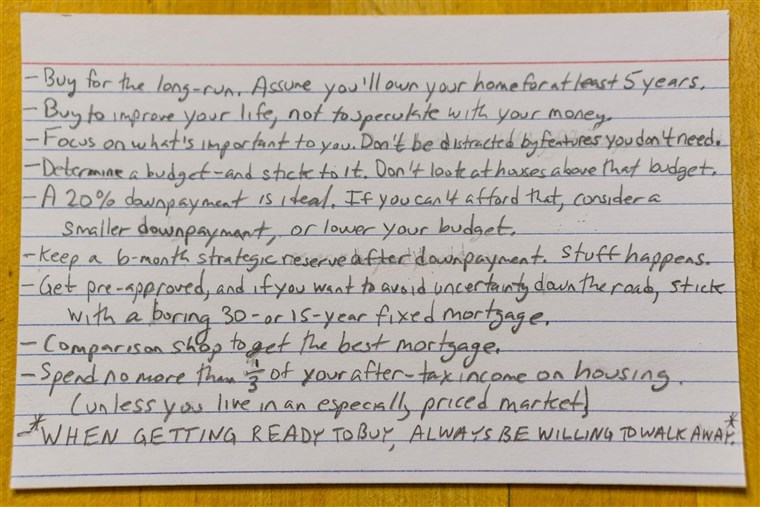

Сада, Поллацк дели дуге водиче о куповини куће. Испод је индексна карта за стамбене објекте – згодан извор за штампање и одлазак са собом док гледате куће или размишљате о куповини, плус неки додатни савјет док размишљате о доношењу велике одлуке.

1. Купите на дужи рок. Претпоставимо да ћете поседовати свој дом најмање пет година.

Дом је значајна инвестиција, а да не спомињемо стабилност стабилности. Према Зиллововом извештају о потрошачким трендовима становништва 2023. године, већина Американаца који су прошле године продали своје куће, живели су у својој кући најмање деценију пре продаје.

Неки чак остану на дужем путу. Скоро половина (46%) свих власника куће живи у првом дому који су икада купили. Укратко: Купите кућу у којој желите да живите – један опремљен (или спреман за опрему) са карактеристикама и простором који вам је потребан, сада и у будућности.

2. Купите да побољшате свој живот, а не да шпекулишете својим новцем.

Ваш дом је више него финансијска инвестиција; тамо спавате, једите, примате пријатеље, подижите своју дјецу – тамо се зивот догађа.

Тржиште стамбеног простора је превише непредвидљиво за куповину (примарног) дома чисто зато што мислите да ће то имати велики, краткорочни финансијски повраћај. Највероватније ћете живети у овом дому већ неколико година, без обзира како то цени, па је ваш први приоритет треба наћи дом који ће задовољити ваше потребе и помоћи вам да изградите живот који желите.

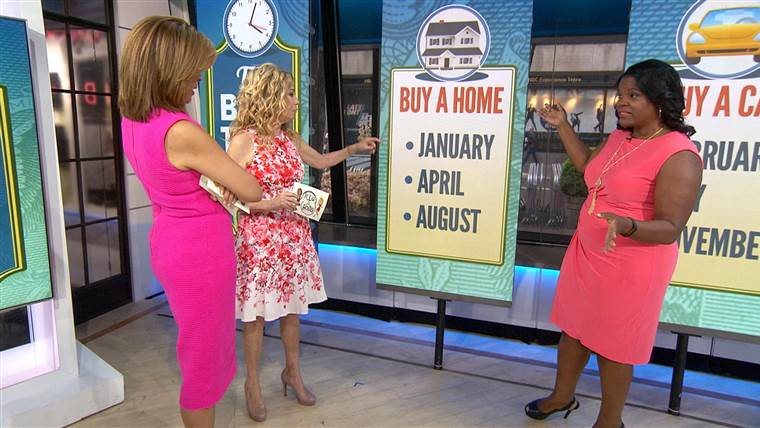

Најбољи месец године за куповину новог дома јесте…

Апр.26.202303:16

3. Усредсредите се на оно што вам је важно. Не узнемиравајте се особинама које вам нису потребне.

Данашње тржиште стамбеног зида је кратко за инвентарима, са тржиштем у новембру 2023. године мање од 10% мање него у новембру 2016.

Дакле, фокусирајте се на проналажење куће које можете да приуштите и који одговара вашим потребама – али не узнемиравајте се сјајним функцијама које могу да прекиду ваш буџет. Лепе карактеристике често покрећу цену за ствари које не вреднујете посебно када се почетно уживање угаси.

Направите листу својих основних потреба, како за жељени дом, тако и за жељено суседство. Држите се куће која одговара овим потребама, не купујући додатне ствари које се повећавају.

4. Одредите буџет и придржавајте се тога. Не гледајте у куће изнад тог буџета.

Важно је рано поставити буџет – идеално пре него што почнете да гледате куће. На данашњем тржишту, посебно на конкурентнијим тржиштима, невероватно је лако прећи буџет – 29 посто купаца који су купили прошле године.

Најчешћи кривац? Локација. Подаци Зиллов-а показују да је урбаним купцима знатно већа вјероватноћа да пређу буџет (42%) него приградски (25%) или рурални (20%) купци.

Нема ништа сасвим погрешно у томе. Локалне школе су важне, а психолози нам кажу да кратка вожња побољшава ваш живот. Али будите реални за своје локално тржиште и за себе. Знајте шта желите да компромитујете – било да је мање квадратних снимака, кућних поправака или другог сусједства.

5. Идеално је плаћање од 20 одсто. Ако то не можете себи приуштити, узмите у обзир мање учешће или смањите буџет.

Ако то можете себи приуштити, 20% уплата је идеална из три разлога:

- Купци који не стављају пуно 20 одсто плаћају премију, најчешће у облику приватног хипотекарног осигурања (ПМИ). Ово је мање финансијски кажњавање него што је то било, с обзиром на данашње ниске стопе хипотеке. Месечна уплата хипотеке (са ПМИ) може бити нижа од месечног плаћања за плаћање на многим тржиштима – али ипак.

- Купци који стављају више у авион, обично чине мање понуда и купују брже од оних који стављају мање на доле. Истраживање Зиллов-а је открило да купци са вишим учешћем у просјеку чине 1,9 понуде у просјеку, у поређењу са 2,4 понуде за купце са нижим исплатама (након контроле за тржишне услове).

- Већа уплата смањује ваш финансијски ризик. Не желите да дугујете више новца него што је ваша кућа вредна ако локална тржишта падају када вам је потребно продати.

6. Држите шестомесечни стратешки резерват након учешћа. Ствари се дешавају.

Иако је исплата значајан трошак, важно је и изградити стратешку резерву и држати је одвојено од вашег нормалног банковног рачуна.

Ова резерва треба да покрије шест месеци трошкова живота у случају да се разболите, суочите се са неочекиваним трошковима или изгубите свој посао. Стратешка резерва не само да ће вас спасити од финансијских потешкоћа у случају ванредног стања, већ и осигурати безбрижност.

Када су Полак и његова жена акумулирали стратешку резерву, коначно су се осећали спремни да изграде за будућност. Без тога, пар је живео од плата до плата, узнемирујући управљање готовинским токовом уместо штедње или буџетирање.

Како максимално уштедјети пре куповине куће

Јун.17.201302:21

7. Потврдите претходно одобрење, а ако желите избјећи несигурност низ пут, држите се досадне хипотеке са фиксном стопом од 30 или 15 година.

Процес претходног одобравања захтева организовање свих ваших папирологија; документујући свој приход, дуг и кредит; и разумијевање свих могућих кредита које су Вам на располагању. То је мало бол, али штеди време касније. Пре-одобрење такође показује продавцима да сте поуздан купац са снажном финансијском подлогом. Најважније, то вам помаже да разумете шта можете приуштити.

Постоје различити типови хипотеке, а важно је да их све оцјените како бисте видели што је најбоље за вашу породичну и финансијску ситуацију. Те досадне хипотеке од 30 и 15 година пружају велике предности.

Највећи је закључавање стопе хипотеке. Укратко: фиксна хипотека од 30 година има одређену фиксну каматну стопу која се не мења за 30 година. Фиксна хипотека од 15 година ради исто.

Ови типови обично имају ниже стопе, већ виша месечна плаћања, пошто морате да платите пола времена. Конвенционални хипотекарни кредити са фиксном каматном стопом помажу вам да управљате буџетом за домаћинство јер знате тачно колико ћете плаћати сваки мјесец дуги низ година. Они су једноставни за разумевање, а тренутне стопе су ниске.

Коначна предност је у томе што вас не искушавају са малим почетним уплатама за куповину више куће него што можете себи приуштити.

8. Поређење да бисте добили најбољу хипотеку.

Иако је кућа највећа куповина коју ће многи од нас икада дати, већина домаћих купаца не раде за хипотеку (52 процента сматрају само једног зајма).

Полак сигурно није. То му је спасило неке досадне телефонске позиве и невоље, али је годинама коштао 40 долара или 50 долара сваког месеца. Разлика од пола процентуалне тачке у вашој стопи хипотеке може дати до хиљаду долара током целог трајања кредита. Важно је процијенити све доступне опције како бисте били сигурни да идете са зајмодавцем који одговара вашим потребама – не само са првим контактом.

Три најважнија фактора за купце су да зајмодавац нуди кредитни програм који одговара њиховим специфичним потребама (76 процената), има најконкурентније стопе (74 процента) и има историју затварања на време (63 процента).

Погледајте емоционални тренутак новинског бејзбол играча исплаћује хипотеку родитеља за Божић

Дец.27.202300:53

9. Проводите не више од трећине прихода након пореза на становање (осим ако не живите на посебно повољном тржишту).

Боље је да се жалите што премашите у свом дому него да трошите превише. Једна трећина прихода након опорезивања је подложан износ. Ово није увек могуће ако живите у месту као што је Сан Франциско или Њујорк, али је и даље добар мерач за то.

10. Када се спремате за куповину, увек будите спремни да одете.

Куповина куће је дуготрајан, стресан, али на крају награђивани подухват – ако завршите на затварању куће који одговара вашим потребама. Али важно је да управљате својим очекивањима у случају да одмах не пронађете кућу коју можете себи приуштити с карактеристикама које су вам потребне.

Увек будите спремни да одете, ако продавци не прихвате вашу понуду, кућа не прође ригорозну инспекцију или тајминг није у праву. Држите се брзо на својој листи мора, држите се оног што можете себи да приуштите и не претерујете или се не решавате.

Није трагедија која би пропустила било коју одређену кућу. Запамтите да играте дугу игру. Желите бити срећни 10 година од сад.

Повезан:

- 6 Избегавајте грешке у првом времену

- Зашто је 20% идеално за плаћање?

- 5 новогодишњих резолуција које вам могу помоћи да купите кућу у 2023

26.04.2023 @ 20:03

Serbian:

Kupovina kuće je često najveća finansijska investicija koju ćete napraviti tokom svog života. Nedavna Zillova analiza izveštava da tipični američki vlasnici kuća imaju 40% svog bogatstva vezanog u svom domu. Pre nekoliko godina, pisac Zillov i profesor Univerziteta u Čikagu, Harold Pollack napisao je kompletan vodič za finansijsko planiranje na jednoj indeks kartici, koja je postala viralna i kasnije postala knjiga: “Indeksna kartica: zašto lične finansije ne moraju biti komplikovane” (zajedno sa Helenom Olenom). Sada, Pollack deli duge vodiče o kupovini kuće. Ispod je indeksna karta za stambene objekte – zgodan izvor za štampanje i odlazak sa sobom dok gledate kuće ili razmišljate o kupovini, plus neki dodatni savjet dok razmišljate o donošenju velike odluke. Harold Pollack preko Zillova 1. Kupite na duži rok. Pretpostavimo da ćete posedovati svoj dom najmanje pet godina. Dom je značajna investicija, a da ne spominjemo stabilnost stabilnosti. Prema Zillovom izveštaju o potrošačkim trendovima stanovništva 2017. godine, većina Amerikanaca koji su prošle godine prodali svoje kuće, živeli su u svojoj kući najmanje deceniju pre prodaje. Neki čak ostanu na dužem putu. Skoro polovina (46%) svih vlasnika kuće živi u prvom domu koji su ikada kupili. Ukratko: Kupite kuću u kojoj želite da živite – jedan opre